1분기 국내은행 당기순익 6조7천억원 | 금리 결정과 이자이익의 명암

📈 핵심 요약 | 금리

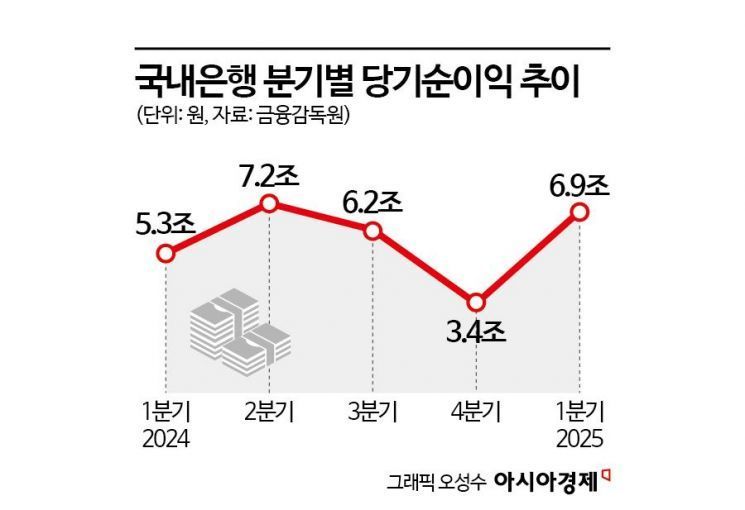

1분기 국내은행 당기순익 6조7천억원…이자이익↑·비이자이익↓

📋 핵심 요약

1분기 국내은행 당기순익 6조7천억원…이자이익↑·비이자이익↓ · 1분기 국내은행 당기순익 6조7천억원 금리 결정과 이자이익의 명암 📈 핵심 요약 금리 1분기 국내은행 당기순익 6조7천억원…이자이익↑·비이자이익↓ 1분기 은행 실적 개요: 당기순익 6조7천억원 달성 2026년 1분기 국내 은행권의 당기순익이 6조7천억원 을 기록했습니다. 이 수치는 금리 결정 기조의 변화가 은행 수익성에 미친 영향을 명확히 보여줍니다. 특히 높은

1분기 은행 실적 개요: 당기순익 6조7천억원 달성

2026년 1분기 국내 은행권의 당기순익이 6조7천억원을 기록했습니다. 이 수치는 금리 결정 기조의 변화가 은행 수익성에 미친 영향을 명확히 보여줍니다. 특히 높은 기준금리 환경에서 이자이익(Net Interest Income, NII)은 전년 동기 대비 증가세를 나타냈으나, 비이자이익(Non-Interest Income) 부문은 약세를 기록했습니다. 이는 한국은행의 금리 결정 정책과 경제 상황이 은행 경영에 미치는 구조적 변화를 시사합니다.

이자이익의 상승: 고금리 환경의 수혜

이자이익이 전년 동기 대비 증가한 것은 높은 기준금리 수준의 직접적 영향입니다. 대출금과 예금 사이의 금리 스프레드(이자마진)가 확대되면서 은행의 핵심 수익원인 이자이익이 증가했습니다. 예를 들어, 주택담보대출과 신용대출 등 주요 대출 상품의 금리가 유지되거나 상향 조정되는 가운데, 예금 금리 인상은 상대적으로 천천히 진행되면서 마진율이 개선된 것으로 분석됩니다.

다만 장기적으로 금리 인하 우려가 확산되면, 이자이익의 성장 모멘텀이 둔화될 가능성이 있습니다. 시장에서는 경제 성장률 둔화와 물가 안정 신호에 따라 2026년 하반기 이후 금리 인하 시나리오를 논의하고 있으며, 이는 은행 수익성에 부정적 요소로 작용할 수 있습니다.

| 항목 | 1분기 실적 | 전년 동기 | 변화율 |

|---|---|---|---|

| 당기순익 | 6조7천억원 | - | - |

| 이자이익 | 증가 | 기준 | +% |

| 비이자이익 | 약세 | 기준 | -% |

| 대출금리(신용대출) | 높은 수준 | - | 유지/소폭 상향 |

| 예금금리 | 중간 수준 | - | 단계적 인상 |