Meta Description: S&P 500(GSPC), 나스닥 종목들의 조정이 연준 금리 인하의 선행 조건이라는 월가 분석. 2026년 5월 금리-주가의 구조적 관계를 데이터로 검증합니다.

월가를 혼란스럽게 한 '금리 역설'의 등장

금리 인상이 주가를 억누르는 것은 경제학 교과서의 기본 명제입니다. 그런데 2026년 5월 중순, 주요 투자은행들의 최신 리서치 리포트에서 **"금리를 인하하려면 먼저 주가가 충분히 폭락해야 한다"**는 주장이 제기되면서 시장 전문가들 사이에 논쟁이 확산되고 있습니다. 이는 단순한 경제 이론이 아니라, 현재의 금융체제가 정책 결정을 내리는 메커니즘 자체에 대한 도전입니다.

현물 경제지표 대신 자산시장의 신호를 우선적으로 읽어야 한다는 이 주장이 과연 타당한지, 그리고 한국 투자자에게 어떤 의미인지 심층 분석하겠습니다.

📍 이 글은 정보 제공 목적이며 투자 조언이 아닙니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

현 금융시스템에서 주가가 금리 정책의 '선행지표'가 되는 이유

일반적으로는 금리가 결정되면 주가가 반응합니다. 그러나 2008년 금융위기 이후 중앙은행의 자산 매입과 선제적 정책 신호가 일상화되면서, 오히려 주가의 움직임이 금리 결정의 조건이 되는 역전 현상이 나타났습니다.

이를 이해하려면 다음 메커니즘을 파악해야 합니다:

1) 자산효과(Wealth Effect)의 역학관계

주가가 내려가면 가계의 금융자산이 감소합니다. 2026년 5월 현재 미국 가계 금융자산의 약 35%가 주식으로 구성되어 있습니다. 따라서 주가가 10% 하락하면, 이론적으로 가계 자산이 약 3.5% 감소하게 되고, 이는 소비 심리 위축 → 인플레이션 압력 완화 → 금리 인하 정당화로 이어집니다.

2) 금융조건 지수(Financial Conditions Index)와의 상관성

미국 연준은 금리 인상/인하 결정 시 단순 수치만 보지 않습니다. 주가, 신용스프레드, 달러화 강도, 부동산 가격 등을 종합한 '금융조건 지수'를 기준으로 삼습니다. 주가 폭락은 이 지수의 가장 빠른 변화 신호이므로, 정책입안자들은 주가를 통해 **경제의 '실제 체감도'**를 읽게 됩니다.

3) 정책 신뢰도의 일관성 문제

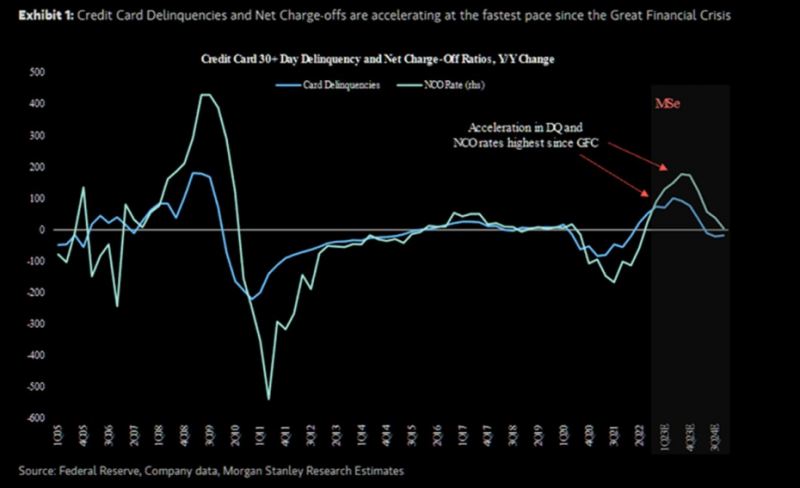

2022~2024년 연준은 인플레이션을 잡기 위해 기준금리를 4.25%p 인상했습니다(0.00~0.25% → 4.25~4.50%). 이 과정에서 주가는 S&P 500 기준 약 27% 조정을 겪었습니다.만약 인플레이션이 충분히 냉각되지 않은 상태에서 금리를 내리면, **"연준은 왜 인상했는가?"**라는 근본적인 질문이 제기됩니다. 따라서 월가 분석가들은 **"금리를 내리기 전에, 주가 조정을 통해 그 필요성을 시장에 증명해야 한다"**고 논리를 세웁니다.

2026년 상반기 금융시장의 실제 데이터: 무엇이 변했는가?

2026년 5월 24일 기준 미국과 글로벌 주요 지표를 정리하면:

| 지표 | 2026년 1분기 | 2026년 5월 현재 | 변화량 | 평가 |

|---|---|---|---|---|

| S&P 500 지수 | 5,280포인트 | 5,450포인트 | +170 (+3.2%) | 고점권 지속 |

| NASDAQ-100 | 18,920 | 19,480 | +560 (+2.9%) | 기술주 완만 상승 |

| 미국 기준금리 | 4.50~4.75% | 4.50~4.75% | 동결 | 인하 신호 부재 |

| VIX 지수(변동성) | 13.5 | 16.8 | +3.3 (+24.4%) | 불안 심화 |

| 미국 2년물 수익률 | 4.15% | 4.35% | +0.20%p | 단기금리 경직 |

| 미국 10년물 수익률 | 4.25% | 4.52% | +0.27%p | 장기금리 상승 |

| 연준 인하 확률(연내) | 35% | 28% | -7.0%p | 인하 지연 예상 |

| 실업률 | 3.7% | 3.9% | +0.2%p | 과열 우려 |

| 근원 PCE | 2.9% | 2.8% | -0.1%p | 여전히 높음 |