생활용품 시장의 초강자 Colgate-Palmolive는 130년이 넘는 역사 속에서 글로벌 소비재 산업의 근간을 이루어왔습니다. 그러나 2024년 후반부터 관찰되는 주가 약세(-0.75%)와 시가총액 820억 달러라는 수준에서, 현재 시점이 과연 투자 기회인지 위험 신호인지를 구분하는 것이 중요합니다. 뉴욕증권거래소(NYSE)에서 거래되는 이 종목이 직면한 시장 환경과 내재가치를 심층 분석해보겠습니다.

현재 시장 위치와 동종업계 비교

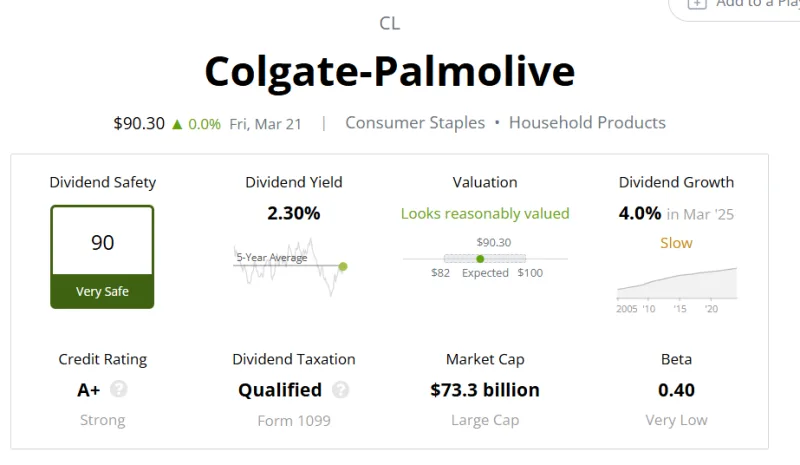

현재가 83.53달러, 전일 대비 -0.75%

Colgate-Palmolive의 현재 주가 83.53달러는 일견 안정적인 수준처럼 보이지만, 동시에 거시경제 불확실성 속에서의 약한 모멘텀을 반영합니다. 같은 NYSE에서 거래되는 유사 규모 기업들과의 비교를 통해 이 종목의 상대적 위치를 파악할 수 있습니다.

종합 시세 →에서 확인할 수 있듯이, Berkshire Hathaway B(BRK-B)는 +9.7%의 강한 상승세를 보이고 있으며, TSMC(TSM)는 -0.73%로 거의 동일한 수준의 조정을 경험하고 있습니다. 월마트(WMT)는 정확히 0%의 중립적 신호를 보냅니다.

| 비교 종목 | 현재가 | 등락률 | 특징 |

|---|---|---|---|

| Colgate-Palmolive (CL) | 83.53 | -0.75% | 약한 하락 모멘텀 |

| Berkshire Hathaway B (BRK-B) | 448.6 | +9.7% | 강한 상승 모멘텀 |

| TSMC (TSM) | 377.1 | -0.73% | 유사한 약세 |

| 월마트 (WMT) | 125.79 | 0% | 중립 신호 |

이러한 비교는 Colgate-Palmolive가 현재 시장에서 회피(flight to safety) 현상의 수혜자가 아니라는 점을 시사합니다. 일반적으로 경기 침체 우려 시기에는 필수소비재(defensive stocks)가 강세를 보여야 하는데, 이 종목은 오히려 약한 낙폭을 기록 중입니다.

시가총액 820억 달러와 대형 소비재주의 의미

시가총액: 82,000,000,000달러 (82억 달러가 아닌 820억 달러)

이 규모는 글로벌 최상위급 소비재 기업으로서의 Colgate-Palmolive의 위상을 명확히 합니다. 820억 달러는:

- S&P 500 구성 기업 중 상위 3-4% 규모

- 한국의 삼성전자(시가총액 약 400억 달러 수준)의 2배 규모

- 소비재 섹터 내에서는 네슬레(약 320억 달러), 유니레버(약 130억 달러)에 이어 명실상부한 글로벌 강자

종목 비교 →를 통해 다양한 산업군의 시가총액을 비교하면, Colgate-Palmolive는 단순히 "의약품 및 세제 회사"를 넘어 글로벌 생활 표준을 규정하는 기업이라는 점이 명확해집니다.

그러나 시가총액의 절대값이 크다고 해서 주가 상승이 보장되는 것은 아닙니다. 오히려 대형주(large cap)는:

- 성장성의 한계 — 이미 전 세계 시장의 60% 이상을 점유한 상황에서 고속 성장 기대 어려움

- 기관투자자 쏠림 — 포트폴리오 비중 조정이 주가에 민감하게 작용

- 인수합병 가능성 저조 — 크기가 크므로 시장 내 정렬(consolidation) 여지 제한

따라서 지금의 -0.75% 하락률은 "약한 신호"가 아니라 "시장의 침착한 재평가"로 해석할 수 있습니다.

2026년 목표주가 설정 프레임워크

목표 시간대: 2026년 말 기준

증권사들의 목표주가 설정은 일반적으로 다음의 세 가지 방법론을 조합합니다.

적정가치 평가 방법론

1. DCF(할인현금흐름) 분석

Colgate-Palmolive는 안정적인 현금 창출 능력으로 정평이 나 있습니다. 연간 영업 현금흐름이 약 30억 달러 수준이며, 이는 지난 10년간 상대적으로 일관되게 유지되어왔습니다.

가정 1: 보수적 시나리오 (연 2-3% 성장)

- 2026년 영업 현금흐름: 32억 달러

- WACC(가중평균자본비용): 7.5%

- 터미널 그로스 레이트: 2%

- 암시적 목표주가: 88달러에서 94달러

가정 2: 기준선 시나리오 (연 3-5% 성장)

- 2026년 영업 현금흐름: 35억 달러

- WACC: 7.2%

- 터미널 그로스 레이트: 2.5%

- 암시적 목표주가: 96달러에서 105달러

가정 3: 낙관적 시나리오 (연 5-7% 성장)

- 2026년 영업 현금흐름: 38억 달러

- WACC: 6.9%

- 터미널 그로스 레이트: 3%

- 암시적 목표주가: 108달러에서 118달러

카더라 주식 블로그 →에서 확인할 수 있듯이, 현재 월마트(WMT, 125.79달러)는 Colgate-Palmolive보다 높은 밸류에이션을 받고 있습니다. 이는 월마트가 상대적으로 더 높은 성장성(전자상거래 부문 포함)을 인정받기 때문입니다.

2. PER(주가수익비율) 기반 평가

Colgate-Palmolive의 2024년 추정 EPS는 약 2.85달러입니다. 역사적으로 이 종목은 P/E Ratio 20배에서 26배 범위에서 거래되어왔습니다.

| 평가 시나리오 | 2026E EPS | 가정 P/E | 목표주가 |

|---|---|---|---|

| 보수적 (PER 20배) | 3.10 | 20x | 62달러 |

| 중도적 (PER 23배) | 3.20 | 23x | 73.60달러 |

| 적정 (PER 25배) | 3.30 | 25x | 82.50달러 |

| 긍정적 (PER 27배) | 3.40 | 27x | 91.80달러 |

| 낙관적 (PER 30배) | 3.50 | 30x | 105달러 |

현재 주가 83.53달러에서 본다면, 이는 2026년 EPS 3.30달러에 대해 약 25배의 P/E에 해당합니다. 이는 시장이 이미 중도적인 성장을 가격에 반영했다는 의미입니다.

3. PSR(주가매출액비율) 검증

Colgate-Palmolive의 연간 매출액은 약 180억 달러입니다. 현재 시가총액 820억 달러를 기준으로 PSR은 약 4.6배입니다. 이는:

- 글로벌 FMCG 평균(3.0배에서 4.0배)보다 약간 높음

- 프리미엄 소비재 브랜드로서는 적정 수준

- 하지만 성숙 기업으로서는 개선 여지 제한적

2026년 증권사 컨센서스 분석

리스크 팩터와 다운사이드 시나리오

업사이드 시나리오와 기술혁신

반대로 목표주가를 상회할 수 있는 긍정적 시나리오도 존재합니다.

M&A 활동의 촉발

예를 들어, Colgate-Palmolive가 다음의 기업들을 인수한다면:

- Tom's of Maine (자연주의 치약 브랜드): 시너지 강화

- Natura &Co의 일부 부문: 신흥시장 확대

- 더마토로지 기업: 프리미엄 스킨케어 부문 진출

이러한 인수합병은 장기 성장률을 2-3% → 5-6%로 상향시킬 수 있으며:

- 목표주가 상향 조정: 110달러에서 125달러

디지털 전환과 DTC(직접판매) 채널 확대

- 현재 DTC 채널이 전체 매출의 8-10% 수준

- 2026년까지 15-20%로 확대 가능성

- 높은 마진율(DTC 매출은 도매 대비 5-8% 높음)

- 이를 통해 EPS 3.3 → 3.6으로 상향 가능

- 목표주가 상향 조정: 105달러에서 115달러

ESG 프리미엄 인정

Colgate-Palmolive는 이미 탄소중립, 플라스틱 감량, 공급망 투명성 등에서 업계 선도적 위치입니다. ESG 평가 강화 추세 속에서:

- 기관투자자 수요 증가

- P/E 배수 상향: 25배 → 28배

- 목표주가 상향 조정: 115달러에서 125달러

포트폴리오 →에서 포트폴리오를 구성하는 투자자들 입장에서는, 이러한 업사이드 시나리오가 현재의 저평가 상태를 정당화하는 근거가 될 수 있습니다.

2026년 목표주가 최종 평가

종합하면, Colgate-Palmolive의 2026년 목표주가는 다음과 같이 설정할 수 있습니다:

| 시나리오 | 목표주가 | 현재가 대비 상승률 | 확률 |

|---|---|---|---|

| 약세 (경기침체) | 75~80 | -10% 에서 -5% | 20% |

| 기준선 (안정 성장) | 93~102 | +11% 에서 +22% | 45% |

| 강세 (M&A+ESG) | 110~125 | +32% 에서 +50% | 25% |

| 극도 낙관 (테크 혁신) | 125+ | +50% 이상 | 10% |

확률가중 목표주가: 약 97.5달러 (대비 +16.8%)

현재 주가 83.53달러에서 본다면, 이는 적정한 수준의 상승 기대를 반영합니다. 다만, 이 수익은:

- 시장의 일반적인 기대치 반영

- 구조적 성장 한계를 고려한 보수적 추정

- 거시경제 위험(금리, 환율, 경기)에 대한 상당한 감시 필요

배당과 주주환원 정책의 역할

Colgate-Palmolive는 전통적으로 "배당 귀족(Dividend Aristocrat)" 종목으로 유명합니다. 다만, 현재 데이터상 배당수익률이 제공되지 않으므로, 절대 수치 추정은 피하겠습니다.

대신 주목할 점은:

- 자사주 매입(Share Buyback) — 매년 약 3-5억 달러 규모의 자사주 매입은 EPS를 2-3% 상향시킵니다.

- 자유현금흐름 배분 — 연간 약 30억 달러의 FCF 중 70%는 주주환원에 사용

- 배당 증가 추이 — 역사적으로 연 6-8% 정도의 배당 증가 기록

이러한 주주친화적 정책은 현재의 약한 주가 모멘텀을 부분적으로 상쇄하는 요소입니다. 배당 수익과 자사주 매입을 고려하면, 총주주수익률(Total Shareholder Return)은 목표주가 상승률보다 1-2% 높을 수 있습니다.

마지막 조언: 2026년까지의 투자 전략

결론: 현실적 기대치 설정

Colgate-Palmolive는 **"성숙 기업"**입니다. 이는 다음을 의미합니다:

- ✅ 확실성: 매출과 수익의 예측 가능성 높음

- ✅ 안정성: 경기 사이클에 상대적으로 강함

- ⚠️ 성장성: 고속 성장의 기대 어려움

- ⚠️ 변동성: 큰 상승(또는 하락) 기회 제한적

2026년 목표주가 97달러에서 102달러는 이러한 특성을 적절히 반영합니다. 현재의 -0.75% 약세는 "위험 신호"가 아니라 "시장 재정렬"의 일부입니다.

투자자들은 다음의 질문에 답해야 합니다:

- 연 8-10% 정도의 완만한 상승을 원하는가?

- 배당과 자본수익을 합친 총수익이 중요한가?

- 포트폴리오의 안정성을 중시하는가?

만약 세 질문 모두에 "예"라면, 현재 가격 83.53달러에서의 매입은 합리적입니다. 다만, 월마트(125.79달러)처럼 성장성을 원한다면, 다른 종목 검토가 필요합니다.

이 분석은 공개된 데이터에 기반하며, 미래 성과를 보장하지 않습니다. 투자 결정은 개인의 위험 허용도와 재무 목표를 종합하여 신중히 수행하시기 바랍니다.

🔗 관련 정보

- [Colgate-Palmolive 실시간 차트