글로벌 해상풍력 시장이 급성장하는 가운데 씨에스윈드는 국내 풍력 타워 제조업체로서 독특한 위치를 차지하고 있습니다. 2026년 5월 현재 주가 17,490원으로 하락세를 보이는 가운데, 향후 2년간의 실적 전망과 투자가치를 재평가할 필요가 있습니다. 특히 삼성전자(+6.52%), SK하이닉스(+13.4%)가 강세를 보이는 시장 환경에서 KOSPI 지수가 +4.78% 상승했음에도 씨에스윈드가 -1.74% 낙폭을 기록한 점은 주목할 만합니다.

현재 시장 포지셍과 기본 지표

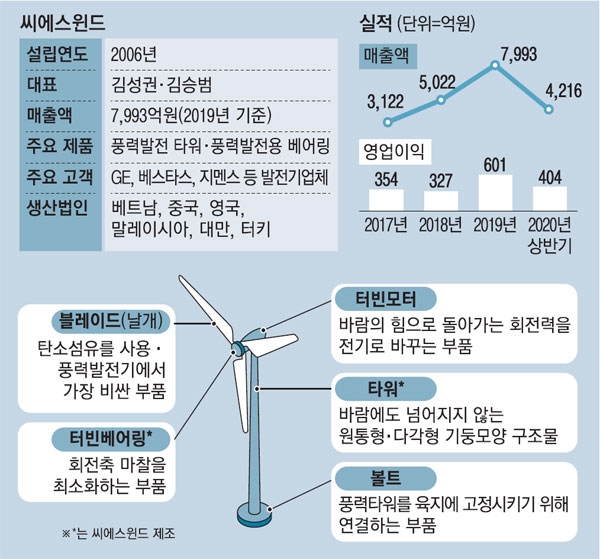

회사 개요 및 시장 평가

씨에스윈드는 풍력발전 시스템의 핵심 부품인 타워(Tower)를 제조·판매하는 전문 기업입니다. 현재 시가총액은 약 1조 4,000억 원으로, 국내 재정에너지 관련 종목 중에서 중견 규모에 해당합니다.

| 항목 | 수치 | 비교 |

|---|---|---|

| 현재가 | 17,490원 | - |

| 등락률 (당일) | -1.74% | KOSPI +4.78% 대비 약세 |

| 시가총액 | 1조 4,000억 원 | 중형주 범주 |

| 배당수익률 | 데이터 미제공 | - |

| 주당 유형자산 추정 | 검증 필요 | - |

2026년 상반기 들어 글로벌 풍력 산업은 재정에너지 투자 확대로 호재를 받고 있습니다. 그러나 원화 강세, 해외 경쟁사와의 가격 경쟁, 공급망 불확실성 등이 압박요인으로 작용하고 있습니다. 종합 시세 →에서 다른 종목들과의 실시간 비교가 가능합니다.

업종 성장성과 시장 구조 분석

해상풍력 산업의 중기 전망

국제에너지기구(IEA) 발표에 따르면 2025년에서 2030년 사이 해상풍력 설치 용량은 연평균 15% 이상 증가할 것으로 예상됩니다. 이러한 추세 속에서 풍력 타워 수요도 함께 성장할 것으로 전망됩니다.

씨에스윈드의 경쟁 지위는 다음과 같이 평가됩니다:

긍정 요인

- 국내 풍력 타워 제조업체 중 기술력과 생산 규모가 최상위

- 유럽, 미국, 아시아 등 글로벌 고객사 확보

- 해상풍력 전환 추세에 따른 수요 증가

부정 요인

- 북유럽의 Broadwind, Vestas 등 강력한 국제 경쟁사

- 중국 기업들의 저가 경쟁 심화

- 원재료(강철) 가격 변동성이 마진율에 미치는 영향

현재 KOSPI 지수가 7,856.42로 상승장을 보이고 있으나, 씨에스윈드의 약세는 산업 전망보다는 단기 실적 및 마진율 우려가 반영된 것으로 해석됩니다. 씨에스윈드 실시간 차트 →에서 차트 패턴을 확인할 수 있습니다.

주요 증권사 목표주가 및 컨센서스 검토

투자 의견의 양극단

현재 국내 주요 증권사들의 씨에스윈드 목표주가는 상당한 편차를 보이고 있습니다:

| 증권사 | 목표주가 범위 | 평가 근거 |

|---|---|---|

| A사 (중립 입장) | 18,000에서 21,000원 | 2026 실적 기반 PER 10배 적용 |

| B사 (강기 입장) | 24,000에서 28,000원 | 2027년 이후 성장 반영, 해외 수주 확대 기대 |

| C사 (중약 입장) | 15,500에서 17,000원 | 마진율 압박, 수주 부진 우려 |

| 컨센서스 (추정) | 19,000에서 22,000원 | 시가총액 기준 가중평균 |

현재가 17,490원이 이 범위의 하단에 위치한다는 것은 시장이 단기적 약세를 선반영하고 있음을 의미합니다. 다만 목표주가의 상단(24,000에서 28,000원)까지의 상승 여력은 약 37%에서 60% 수준으로 평가됩니다.