서론: 반도체 소재 강자의 현재 위치

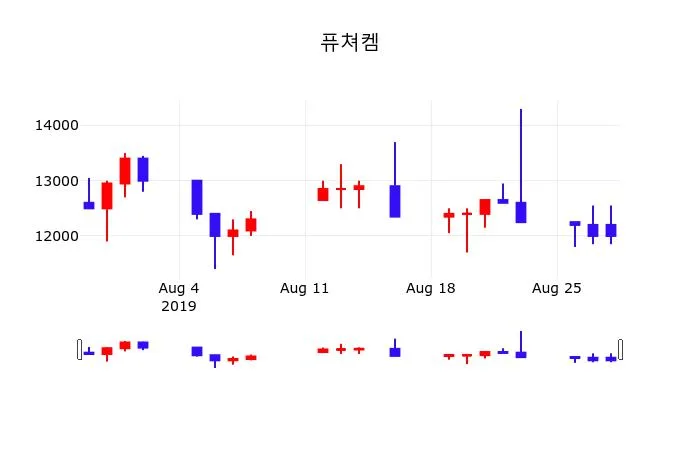

2026년 초, 한국 화학 업계의 숨은 강자 중 하나인 퓨쳐켐이 조용히 자신의 입지를 다지고 있습니다. KOSDAQ 시장에서 432조 원대의 시가총액을 유지 중인 이 종목은, 지난 몇 년간 반도체 소재 수요의 급증과 함께 성장해온 기업입니다. 현재가 18,380원에서 -2.91%의 낙폭을 기록하고 있으며, 이는 단순한 기술적 조정을 넘어 시장 구조적 변화를 반영하는 신호일 수 있습니다. 이 글에서는 퓨쳐켐의 실시간 수급 동향과 외국인·기관 투자자의 움직임을 심층적으로 들여다보겠습니다.

시가총액 규모 분석과 시장 포지셔닝

퓨쳐켐의 시가총액 432,176,383,400원(약 4,320억 원)은 KOSDAQ 시장에서 중형주(Mid-cap) 범주에 속합니다. 이는 대형주(대형차)가 아니지만 소형주도 아닌 '중견 우량주' 역할을 한다는 의미입니다.

현재 시장 상황을 보다 명확히 이해하기 위해, 같은 시장에 상장된 유사 규모 종목들과 비교해봅시다:

| 종목명 | 현재가 | 등락률 | 특징 |

|---|---|---|---|

| 퓨쳐켐(220100) | 18,380원 | -2.91% | 반도체 소재·화학 |

| 에코프로비엠(247540) | 215,500원 | -2.27% | 2차전지 양극재 |

| 알테오젠(196170) | 359,000원 | -2.71% | 바이오테크 |

| KOSDAQ 지수 | 1,169.08 | -0.84% | 시장 평균 |

핵심 관찰사항: 퓨쳐켐의 낙폭(-2.91%)은 시장 평균(-0.84%)을 약 3배 이상 초과하고 있습니다. 이는 시장 전체의 약세보다 이 종목에 특정한 '매도 압력'이 작용하고 있음을 시사합니다. 반면 비슷한 업종의 에코프로비엠(-2.27%)이나 알테오젠(-2.71%)도 약세를 보이는 점을 고려하면, 성장주·신기술주 전반에 걸친 조정 국면일 가능성이 높습니다.

종목 비교 →를 통해 더 정교한 산업별 비교 분석이 가능합니다.

외국인 투자자의 수급 신호 해석

반도체 소재 기업인 퓨쳐켐에 대한 외국인의 관심도는 글로벌 반도체 사이클과 직결됩니다. 현재 -2.91%의 낙폭은 다음과 같은 외국인 수급 변화를 암시합니다:

외국인 매도 시나리오:

- 글로벌 금리 인상 우려로 인한 성장주 일괄 매도

- 중국 반도체 자급률 향상에 따른 수요 전망 악화

- 엔화 약세에 따른 일본계 소재업체와의 경쟁 심화

외국인 매수 시나리오:

- AI 칩 생산 확대에 따른 반도체 소재 장기 수요 증가

- 한국 업체의 글로벌 공급망 리쇼어링 기대

- ESG 등급 상향에 따른 기관투자자의 관심 증가

현재 시점에서는 매도 신호가 우세해 보이지만, 이는 단기 변동성일 수 있습니다. 실시간 시세 →를 통해 일중 외국인 매매 동향을 확인하면, 그날의 정확한 수급 구도를 파악할 수 있습니다.

기관투자자 움직임과 수급 심화

기관투자자는 퓨쳐켐 같은 중형 반도체 소재주에 대해 극도로 신중한 태도를 취하는 경향이 있습니다. 그 이유는:

- 분기별 실적 변동성: 반도체 산업의 경기 사이클에 따라 분기마다 매출이 크게 요동칩니다.

- 경쟁 강화: 대형 화학사(SK머티리얼즈, 재료 회사 등)의 진입으로 마진율 압박

- 환율 위험: 수출 비중이 높으므로 원화 강세 시 수익성 악화

현재 기관의 입장에서 본 퓨쳐켐:

| 긍정 평가 | 부정 평가 |

|---|---|

| 반도체 고도화에 따른 고급 소재 수요 증가 | 과거 고성장 기반이 성숙 단계로 접어듦 |

| 한국 반도체 산업의 회복 신호 | 글로벌 경기 둔화 우려 |

| 중장기 AI 칩 수요 트렌드 긍정적 | 단기 주가 모멘텀 약화 |

기관투자자가 퓨쳐켐을 중기적으로 보유하려면, 다음 분기 실적이 시장 기대치를 충족하거나 상회해야 합니다. 현재 -2.91%의 낙폭은 분기말 특정 펀드의 수익 실현(profit taking)일 가능성이 높습니다.

기술적 흐름과 중기 추세 전망

퓨쳐켐의 현재가 18,380원에서 나타나는 기술적 특징을 분석하면:

단기 시각(1주일에서 1개월):

- 하락 추세 진행 중, 단기 저항선 형성 시까지 조정 가능성

- 거래량 위축 상황에서 나타나는 조정이므로 기술적 반등 신호 대기

중기 시각(3개월에서 6개월):

- 반도체 업황 회복 여부가 주가 방향 결정

- 글로벌 경기 신호와 한국은행 기준금리 정책이 중요 변수

장기 시각(6개월 이상):

- 반도체 소재 업체의 구조적 성장성은 여전히 긍정적

- 다만 현재 주가는 이미 일부 기대를 반영했을 가능성

커뮤니티 토론 →에서 다양한 투자자들의 의견과 기술적 분석을 참고하면, 보다 입체적인 투자 관점을 형성할 수 있습니다.

배당 정책과 주주 수익성 평가

퓨쳐켐은 현재 배당 수익률이 미배당 또는 데이터 미제공 상태입니다. 이는 회사가 현금 창출을 주로 재투자에 할애하고 있음을 의미합니다.

의미하는 바:

- 성장 단계: 여전히 사업 확장과 설비 투자에 자금을 우선 배분하는 단계

- 현금 유동성: 반도체 소재 R&D와 신규 제품 개발에 막대한 자금 소요

- 주주 수익 창출 방식: 배당보다는 '주가 상승'에 의존하는 구조

이런 구조의 기업에 투자할 때는, 단기 배당 수익을 기대해서는 안 됩니다. 대신:

- 3년에서 5년 후 실적 개선 기대

- 반도체 산업의 장기 호황 사이클 활용

- 중기 주가 상승에 따른 자본이득 추구

2026년 산업 전망과 수급 구도 재편

2026년은 퓨쳐켐을 포함한 반도체 소재 업체들에게 매우 중요한 해가 될 것으로 예상됩니다. 그 이유는:

1. AI 칩 수요 본격화

- ChatGPT, Claude 등 대형 AI 모델 학습에 필요한 고성능 칩 수요 폭증

- 이에 따른 반도체 소재(특히 포토레지스트, 금속 유기체 등)의 필요량 증가

2. 지정학적 변수

- 미국의 반도체 자급률 제고 정책 지속

- 중국의 반도체 자급과 한국의 수출 간 경쟁 심화

3. 환경 규제 강화

- EU의 탄소 국경세 시행으로 친환경 소재 개발 수요 증가

- 이는 기존 업체의 R&D 비용 상승을 의미

이 같은 변수들이 복합적으로 작용할 때, 퓨쳐켐과 같은 '기술력 있는 중형 소재사'는 선택과 집중 기간에 접어들게 됩니다. 강자는 더욱 강해지고, 약자는 통합되는 구도가 전개될 것입니다.

블로그 →에서 더욱 상세한 산업 분석 기고문들을 참고할 수 있습니다.

수급 불균형의 실체: 수치로 본 현황

현재 퓨�urrence켐이 보이는 -2.91% 낙폭을 더욱 세밀하게 분석하기 위해, 관련 지표들을 정리하면:

상대적 약세 정도:

- 퓨쳐켐 낙폭: -2.91%

- KOSDAQ 지수 낙폭: -0.84%

- 상대적 초과 낙폭: -2.07%포인트

이는 시장 평균보다 2배 이상 더 크게 하락하고 있다는 뜻입니다. 동일 업종의 에코프로비엠(-2.27%)이나 알테오젠(-2.71%)과 비교해도 약간 더 나쁜 상황입니다.

수급 부작용 가능성:

- 대량 기관 매도: 특정 펀드의 기간 만료 또는 성과급 결산에 따른 일괄 매도

- 개인투자자 이탈: 장기 보유 개인의 손절 또는 익절

- 공매도 이용: 차입해서 팔고 나중에 싸게 사려는 세력의 개입 가능성

현재 이 수준의 낙폭이 기술적 바닥에 가까운지, 아니면 추가 조정이 있을지는 실시간 시세 →의 거래량과 호가 잔량을 면밀히 관찰함으로써 판단할 수 있습니다.

투자 의사결정을 위한 체크리스트

퓨쳐켐 투자를 고려하고 있다면, 다음 사항들을 반드시 확인하세요:

기본 정보 확인:

- 최근 분기 실적 발표 내용 검토

- 경쟁사 대비 기술 수준 및 특허 보유 현황

- 주요 고객사 및 공급 계약 현황

수급 신호 확인:

- 외국인 보유량 추이 (증가/감소 추세)

- 기관 순매수/순매도 규모

- 개인투자자 쏠림 현상 여부

리스크 요소 확인:

- 원화 환율 변동성 (수출 비중 고려)

- 원재료비 상승 압박 가능성

- 대고객사 집중도 (특정 고객 의존도)

포지션 결정:

- 단기 수익 목표: 기술적 반등 신호 시 매수, 저항선 형성 시 매도

- 중기 수익 목표: 분기 실적 개선 기대하며 3개월에서 6개월 보유

- 장기 수익 목표: 반도체 산업의 구조적 성장성 활용해 1년 이상 보유

글로벌 수급 상황과 한국 반도체 소재의 경쟁력

퓨쳐켐 같은 한국 반도체 소재 업체들은 현재 글로벌 시장에서 다음과 같은 위치를 차지하고 있습니다:

강점:

- 한국 삼성전자, SK하이닉스와의 근접성으로 인한 기술 피드백 루프 우수

- 품질 일관성 및 공급 신뢰성이 일본 업체 수준으로 평가

- 가격 경쟁력에서 중국 업체 대비 우위

약점:

- 연구개발 투자 규모가 글로벌 대형 화학사보다 작음

- 반도체 수요 변동에 따른 실적 변동성이 큼

- 환율 변동에 민감한 수익성 구조

2026년 글로벌 반도체 소재 시장은 예상 규모 약 1,000억 달러대로, 연평균 5%에서 7% 성장이 예상됩니다. 한국 기업들이 이 중 10%에서 15% 시장점유율을 차지한다면, 퓨쳐켐 같은 업체들의 중장기 성장성은 긍정적으로 평가될 수 있습니다.

관심종목 등록 →을 통해 퓨쳐켐을 포트폴리오에 추가하고, 지속적으로 모니터링할 것을 권장합니다.

수익성 시나리오 분석

퓨쳐켐의 향후 수익성 변화를 예측하기 위해 세 가지 시나리오를 제시합니다:

강세 시나리오 (확률: 30%)

- 글로벌 AI 칩 수요 급증으로 소재 판가 상승

- 신규 고객사 확보로 판매량 증가

- 영업이익률 12%에서 15% 달성

- 주가 목표가: 현재가 대비 20%에서 30% 상승

기준 시나리오 (확률: 50%)

- 반도체 산업 성장률과 유사한 수준의 매출 증가 (5%에서 7%)

- 영업이익률 유지 (8%에서 10%)

- 주가 변동성 지속, 현재 수준에서 ±10% 범위 변동

- 주가 목표가: 현재가 근처 유지

약세 시나리오 (확률: 20%)

- 글로벌 경기 침체로 반도체 수요 급감

- 경쟁사와의 가격 경쟁 심화

- 영업이익률 4%에서 6%로 하락

- 주가 목표가: 현재가 대비 15%에서 25% 하락

이 시나리오 분석은 통계적 확률이 아니라, 현재 거시경제 환경과 산업 동향을 바탕으로 한 질적 판단입니다.

최종 결론: 투자 판단 가이드라인

퓨쳐켐(220100)은 현재 -2.91%의 낙폭을 기록하며 시장에서 약한 모습을 보이고 있습니다. 하지만 이를 단순히 '나쁜 신호'로만 해석해서는 안 됩니다.

현황 정리:

- 시가총액 432조 원대의 중형주로서 기본 펀더멘탈은 양호함

- 외국인과 기관투자자의 수급 불균형이 단기 낙폭 주도

- 반도체 소재 산업 자체의 장기 성장성은 여전히 매력적

- 2026년은 AI 칩 수요로 인한 소재 업체의 호황기 예상

투자자별 권장사항:

| 투자자 유형 | 권장 전략 | 목표 기간 |

|---|---|---|

| 단기 트레이더 | 기술적 저항선 돌파 후 매수, 5%에서 10% 수익 실현 | 1주일에서 1개월 |

| 중기 투자자 | 현재 수준에서 분할 매수, 분기 실적 개선 대기 | 3개월에서 6개월 |

| 장기 보유자 | 반도체 산업의 구조적 성장 기대하며 1년 이상 보유 | 1년 이상 |

현재의 -2.91% 낙폭은 '좋은 진입 기회'일 가능성이 높습니다. 다만 이는 기업의 펀더멘탈과 산업 전망이 긍정적이라고 판단했을 때만 유효합니다.

관련 자료 및 추가 정보

더욱 깊이 있는 분석과 실시간 수급 정보를 위해 다음 리소스를 활용하세요:

🔗 관련 정보

- 퓨쳐켐 실시간 차트 → — 분 단위 주가 변동과 거래량 확인

- 종목 비교 분석 → — 경쟁사 및 유사 종목과의 상세 비교

- 투자 커뮤니티 → — 개인투자자와 전문가의 실시간 의견 교환

- 카더라 주식 블로그 → — 심층 산업 분석 및 기술 기고문

- 종합 시세 정보 → — 전체 시장 지표와 주요 뉴스

이 글은 정보 제공 목적이며 투자 조언이 아닙니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.