# Stanley Black & Decker (SWK) 종합 분석

기업개요

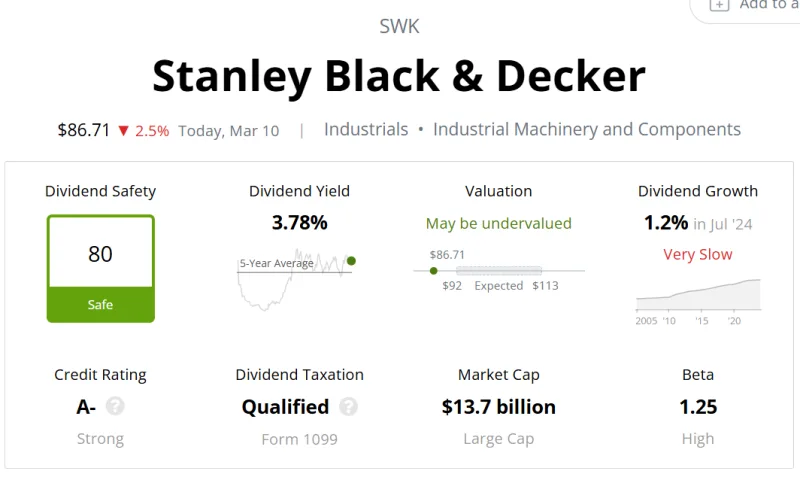

Stanley Black & Decker는 미국 최대 규모의 공구 및 하드웨어 제조업체로, 175년 이상의 역사를 보유하고 있습니다. NYSE에 상장된 산업재 섹터 기업으로 시가총액 100억 달러 규모의 대형주입니다.

회사는 전동공구, 수동공구, 보안 시스템, 스토리지 솔루션 등 다양한 제품군을 통해 주거, 건설, 산업, 소매 부문의 고객들에게 서비스를 제공합니다. 스탠리, 블랙앤데커, 크래프츠맨 등 세계적으로 인정받은 브랜드들을 보유하고 있으며, 전 세계 60개국 이상에서 사업을 영위하고 있습니다.

최근 경영환경에서는 공급망 정상화, 원자재 가격 안정화, 주택시장 회복세 등 긍정적 요인들이 나타나고 있습니다. 다만 금리 인상 영향으로 인한 주택 수요 부진과 경제 불확실성이 단기적 성장을 제약하고 있는 상황입니다.

투자포인트

긍정적 요인

첫째, 저평가 우량주로의 재평가 기회가 있습니다. 현재 시총 100억 달러 규모의 대형주이면서도 동종업계 대비 상대적으로 저평가되어 있으며, 역사적 수익성 회복 시 상당한 밸류에이션 확대 가능성이 존재합니다.

둘째, 강력한 브랜드 파워와 시장 점유율입니다. 전동공구 시장에서 압도적 지위를 유지하고 있으며, 신흥시장 확대와 DIY 트렌드 증가로 장기 성장성이 양호합니다.

셋째, 배당주로서의 매력입니다. 역사적으로 안정적인 배당을 지급해온 기업으로, 현금흐름 개선 시 배당률 상향 가능성이 높습니다.

부정적 요인

첫째, 적자 추정치입니다. ROE가 음수인 것으로 파악되어 단기적 수익성 악화가 심각한 상황입니다. 경영진의 구조조정과 비용 절감이 단기적 실적 회복에 필수적입니다.

둘째, 경기순환적 특성입니다. 건설 및 주택시장에 대한 높은 의존도로 경기 민감성이 크며, 현재의 금리 인상 사이클에서 수요 부진이 지속될 수 있습니다.

셋째, 52주 최고가 대비 현재가 하락입니다. 72달러에서 현재 67.33달러로 하락하고 있어 기술적 약세를 나타내고 있습니다.

투자자 주목 포인트

시세보기→ 비교→

향후 분기별 실적 발표, 경영진 변화, 구조조정 진행 상황 등을 면밀히 모니터링해야 합니다. 특히 2024년 상반기 실적이 회복세를 보일 수 있는지 여부가 주요 기술적 반등 시점이 될 것으로 예상됩니다.

밸류에이션

현재 Stanley Black & Decker의 밸류에이션은 평가가 어려운 상황입니다. PER과 PBR이 음수인 것으로 파악되어, 전통적 밸류에이션 지표로는 평가 불가능한 상태입니다. 이는 최근 적자 추정치로 인한 것으로, 기업이 현재 수익성 위기에 처해있음을 의미합니다.

다만 역사적 관점에서 보면, Stanley Black & Decker는 과거 PER 15~20배, PBR 2~3배 수준에서 거래된 대형 산업재 기업입니다. 만약 2024~2025년에 수익성이 정상화된다면, 역사적 평균 밸류에이션 회복 시 현재가에서 30~50% 상향 조정이 가능할 수 있습니다.

현재의 저가는 극단적 부정적 심리를 반영하고 있으며, 소수의 대담한 장기 투자자들에게는 관심 대상이 될 수 있습니다. 다만 수익성 회복까지의 과정에서 추가 하락 가능성도 배제할 수 없으므로, 분할 매수 전략이 권장됩니다.

FAQ

Q. Stanley Black & Decker의 주요 수익원은 무엇인가요?

A. 회사의 수익은 크게 세 부문으로 구성되어 있습니다. 첫째는 전동공구, 수동공구, 액세서리를 포함한 Tools & Storage 부문이며, 이것이 최대 수익원입니다. 둘째는 홈 세큐리티 및 스마트 홈 솔루션의 Engineered Fastening & Other 부문, 셋째는 Industrial 부문입니다. 특히 Tools & Storage 부문이 전체 매출의 60% 이상을 차지하고 있습니다.

Q. 현재 적자인 이유가 무엇인가요?

A. 최근 몇 년간 여러 부정적 요인이 복합적으로 작용했습니다. 공급망 차질로 인한 생산 차질, 원자재 가격 급등, 물류비 상승 등이 비용 압박 요인이 되었습니다. 동시에 주택시장 약세와 금리 인상으로 인한 수요 감소가 매출 둔화로 이어졌습니다. 경영진은 구조조정과 가격 인상을 통해 단계적 회복을 목표로 하고 있습니다.

Q. 배당은 계속 지급될까요?

A. 회사는 현재 적자 상황에도 불구하고 배당 지급을 지속하고 있으며, 이는 장기 주주 신뢰를 유지하려는 노력으로 평가됩니다. 다만 현금흐름이 부실한 상황에서는 배당 증가 가능성은 낮고, 오히려 현금 보존을 위해 배당 규모 조정 가능성도 있습니다. 향후 실적 개선이 본격화되어야 배당 증액이 현실화될 것으로 예상됩니다.

Q. 경쟁사 대비 경쟁력은 어떤가요?

A. Stanley Black & Decker는 세계 공구 시장에서 마일워키(Milwaukee), 맥(Makita), 히타치(Hitachi) 등과 경쟁하고 있습니다. 강력한 브랜드 인지도와 광범위한 유통망은 경쟁 우위이나, 최근 기술 혁신과 배터리 공구 개발에서는 경쟁사에 비해 뒤처진다는 평가도 있습니다. 특히 프로페셔널 사용자층에서 경쟁이 심화되고 있습니다.

Q. 리스크 요인은 무엇인가요?

A. 주요 리스크는 다음과 같습니다. 첫째, 경기순환 리스크로 주택시장 악화 시 수요 급락 가능성입니다. 둘째, 구조조정 부실 위험입니다. 원가 절감이 제대로 이루어지지 못하면 적자 심화가 우려됩니다. 셋째, 환율 리스크로, 달러 약세 시 해외 수익이 감소합니다. 넷째, M&A 통합 리스크와 기술 변화 대응 미흡이 있습니다.

---

면책문구: 본 분석은 공개된 정보를 기반으로 작성되었으며, 특정 투자 권유가 아닙니다. 주식 투자는 원금 손실의 위험이 있으므로, 투자 결정 전 반드시 전문가 상담을 받으시기 바랍니다.