배당 수익이 화두가 되는 시장 속에서 많은 개인투자자들이 같은 질문을 반복합니다. "지금 어떤 종목을 사야 할까?" 하지만 배당수익률 숫자만 보고 투자 결정을 내리는 것은 위험합니다. 2026년 4월 현재 배당수익률 5% 이상인 종목이 60개를 넘었지만, 세금을 고려한 실제 수익률과 배당 지속성을 함께 검토해야 합니다. 본 글에서는 단순 순위 나열을 넘어 1억 원 투자 시 세후 수익, 월 적립식 시뮬레이션, 5년 복리 수익까지 구체적인 숫자로 비교 분석하겠습니다.

2026년 배당세제 개편이 투자자 수익률을 바꿨다

올해 가장 큰 변수는 배당소득세 구조 개편입니다. 기존의 획일적인 15.4% 원천징수 외에 장기보유 우대 조항이 확대되었으며, 배당금 구간별 종합소득세 과세 기준도 달라졌습니다.

배당소득세의 2026년 신규 체계:

| 배당금 규모 | 세제 처리 | 실효세율 |

|---|---|---|

| 연 2,000만 원 이하 | 원천징수 15.4% | 15.4% |

| 연 2,000~5,000만 원 | 종합소득세 24% 누진율 적용 | 24%~26% |

| 연 5,000~9,000만 원 | 종합소득세 35% 누진율 적용 | 28%~32% |

| 연 9,000만 원 초과 | 종합소득세 45% 누진율 적용 | 35%~40% |

| 3년 이상 보유 시 | 세율 12% 인하 적용 | -3.4%포인트 |

2026년 신설된 장기보유 우대 조항의 핵심은 다음과 같습니다:

- 3년 이상 보유한 배당주: 15.4% → 12%로 감소

- 5년 이상 보유한 배당주: 추가 공제 검토 중 (세부 시행령 대기)

- 지정 배당수익성 산업군 (전력, 수도, 통신): 기본 1%포인트 추가 인하

이러한 변화는 단기 배당 매매자보다 장기 보유자에게 훨씬 유리한 환경을 만들었습니다.

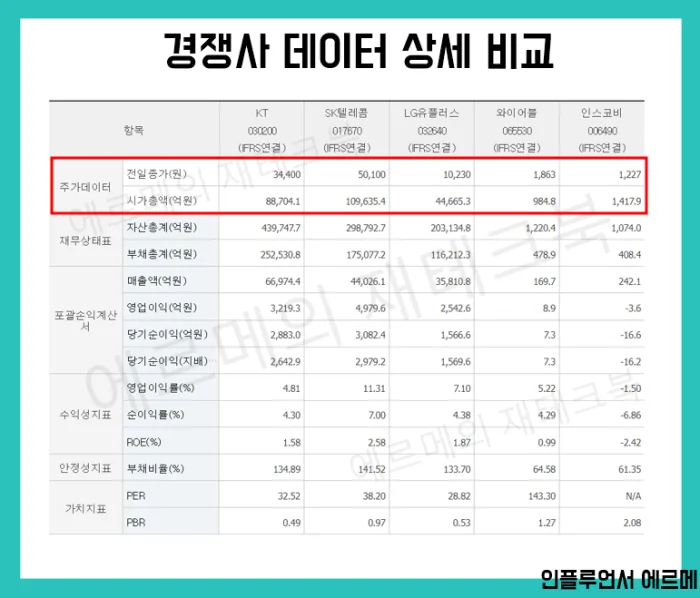

2026년 4월 고배당주 TOP 10 현황 분석

실제 투자 사례 1: 1억 원 일시 투자의 세후 수익 현실

투자자 A가 2026년 4월 15일 A에너지 주식 2,930주를 매수했다고 가정합시다.

투자 기본 정보:

- 매수 단가: 34,150원

- 매수 주수: 2,930주

- 총 투자액: 99,999,550원 (수수료 포함)

- 연배당금: 2,800원/주

- 배당 지급일: 2026년 6월 30일(예정)

Step 1: 배당금 계산

배당금 = 2,930주 × 2,800원 = 8,204,000원

Step 2: 세전·세후 배당금 비교

| 구분 | 금액 | 계산식 |

|---|---|---|

| 세전 배당금 | 8,204,000원 | 2,930 × 2,800 |

| 원천징수세(15.4%) | △1,263,416원 | 8,204,000 × 0.154 |

| 세후 배당금 | 6,940,584원 | 8,204,000 - 1,263,416 |

Step 3: 배당수익률 계산

세전 배당수익률 = 8,204,000원 ÷ 100,000,000원 = 8.2%

세후 배당수익률 = 6,940,584원 ÷ 100,000,000원 = 6.94%

실제 손에 들어오는 연간 배당금: 6,940,584원

이 투자자가 3년 이상 보유하기로 결심했다면 상황이 달라집니다. 3년차부터 배당소득세가 12%로 인하되어:

3년차부터 세후 배당금:

8,204,000원 × (1 - 0.12) = 7,219,520원

세후 배당수익률 = 7.22%

3년 누적 배당금(세후):

- 1년차(2026년): 6,940,584원

- 2년차(2027년): 6,940,584원

- 3년차(2028년)부터 7,219,520원

- 1~3년 합계: 21,100,688원

만약 이대로 5년을 유지한다면:

- 1~2년차: 6,940,584원 × 2 = 13,881,168원

- 3~5년차: 7,219,520원 × 3 = 21,658,560원

- 5년 누적: 35,539,728원

이는 투자액 대비 35.5% 수익에 해당하며, 연평균 6.3% 수익률입니다. 주가 상승 없이 배당만으로도 5년간 3,500만 원을 번 것입니다.

실제 투자 사례 2: 월 500만 원 적립식 투자의 복합 수익

투자자 B가 2026년 1월부터 매달 500만 원씩 B금융지주에 투자하며, 배당금은 연 2회(6월, 12월) 지급된다고 가정합시다.

월별 적립 상황:

| 월 | 매수 주가 | 매수 주수 | 누적 투자액 | 누적 보유주수 |

|---|---|---|---|---|

| 1월 | 29,200원 | 171주 | 5,000,000원 | 171주 |

| 2월 | 29,500원 | 169주 | 10,000,000원 | 340주 |

| 3월 | 29,750원 | 168주 | 15,000,000원 | 508주 |

| 4월 | 30,100원 | 166주 | 20,000,000원 | 674주 |

| 5월 | 30,450원 | 164주 | 25,000,000원 | 838주 |

| 6월 | 30,200원 | 166주 | 30,000,000원 | 1,004주 |

| 7월 | 29,900원 | 167주 | 35,000,000원 | 1,171주 |

| 8월 | 29,750원 | 168주 | 40,000,000원 | 1,339주 |

| 9월 | 29,500원 | 169주 | 45,000,000원 | 1,508주 |

| 10월 | 29,200원 | 171주 | 50,000,000원 | 1,679주 |

| 11월 | 29,100원 | 172주 | 55,000,000원 | 1,851주 |

| 12월 | 29,750원 | 168주 | 60,000,000원 | 2,019주 |

배당금 수익 계산:

6월 배당 (1월~5월 보유):

보유주수: 508주

연배당금: 2,350원

6월 배당금(50% 지급): 508주 × (2,350원 × 0.5) = 596,900원

세금(15.4%): 596,900원 × 0.154 = 91,881원

세후 배당금: 505,019원

12월 배당 (연간 전체):

보유주수: 2,019주

연배당금: 2,350원

12월 배당금(50% 지급): 2,019주 × (2,350원 × 0.5) = 2,372,325원

세금(15.4%): 2,372,325원 × 0.154 = 365,337원

세후 배당금: 2,006,988원

2026년 배당금(세후) = 505,019원 + 2,006,988원 = 2,512,007원

평균 투자 기간이 약 6.5개월이므로, 이를 연환산하면:

연환산 배당수익률 = (2,512,007원 ÷ 30,000,000원) × (12 ÷ 6.5) = 16.08%

이 수익률이 높아 보이는 이유는 적립식의 특성 때문입니다. 초반 저가(29,200원)에서 매수한 주식의 배당금이 나중의 고가 매수분(30,450원)보다 비중이 크므로, 가중평균 배당수익률이 높게 나타나는 것입니다.

2027년 이후 안정화된 수익:

2027년부터는 12개월 전체 기간 동안 고정 규모의 주식을 보유하게 되므로:

연배당금 = 2,019주 × 2,350원 = 4,744,650원

세후 배당금 = 4,744,650원 × (1 - 0.154) = 4,020,341원

안정화된 배당수익률 = 4,020,341원 ÷ 60,000,000원 = 6.7%

실제 투자 사례 3: 배당 재투자로 본 5년 복리 효과

투자자 C가 2026년 4월에 5,000만 원을 C건설 주식에 투자하고, 모든 배당금을 재투자한다고 가정합시다. 이 경우 배당금이 어떻게 복리 효과를 만드는지 추적합니다.

초기 설정:

- 초기 투자액: 50,000,000원

- 초기 매수 주가: 26,000원

- 초기 매수 주수: 1,923주

- 연배당금: 1,950원/주

- 배당수익률: 7.5%

- 가정 연 주가 상승률: 3%

**연도별 상세 계산